Grundsteuer Baden-Württemberg – Was ist das, wie wird sie berechnet und wann ist sie fällig?

Inhaltsverzeichnis

Inhaltsverzeichnis

Die Grundsteuer betrifft jeden Eigentümer einer Immobilie oder eines Grundstücks in Deutschland – und durch die Grundsteuerreform haben viele Eigentümer in Baden-Württemberg neue Bescheide erhalten. Was ist die Grundsteuer genau, wie wird sie berechnet und wann müssen Sie zahlen? In diesem Ratgeber erklären wir alles Wichtige.

Was ist die Grundsteuer?

Was ist die Grundsteuer?

Die Grundsteuer ist eine der ältesten und wichtigsten Steuerarten in Deutschland. Doch was genau verbirgt sich dahinter, und warum landet der Bescheid regelmäßig im Briefkasten?

Definition: Eine Steuer für Grund und Boden

Einfach erklärt ist die Grundsteuer eine Substanzsteuer, die auf das Eigentum an Grundstücken und deren Bebauung erhoben wird. Das Besondere: Die Einnahmen aus dieser Steuer fließen direkt an die Städte und Gemeinden (Kommunen). Sie ist für die Kommunen eine der verlässlichsten Einnahmequellen, da Immobilien – im Gegensatz zu Kapital oder mobilen Gütern – ortsgebunden sind.

Wer muss die Grundsteuer zahlen?

Grundsätzlich ist der Eigentümer eines Grundstücks oder einer Immobilie gegenüber dem Finanzamt steuerpflichtig:

- Selbstnutzer: Wer im eigenen Haus wohnt, trägt die Kosten direkt.

- Vermieter & Mieter: Vermieter können die Grundsteuer über die Betriebskostenabrechnung auf die Mieter umlegen. Somit zahlt am Ende fast jeder Bewohner – ob Eigentümer oder Mieter – indirekt für die Grundsteuer mit.

Grundsteuer vs. Grunderwerbsteuer: Nicht verwechseln!

Oft werden diese beiden Begriffe vermischt, dabei gibt es einen entscheidenden Unterschied in der Häufigkeit der Zahlung:

- Die Grunderwerbsteuer wird einmalig beim Kauf einer Immobilie oder Grundstücks fällig.

- Die Grundsteuer fällt dauerhaft an (jährliche Zahlung), solange man Eigentümer ist.

Unsere Empfehlung: Lesen Sie auf unserem Blog mehr zu den Details der Grunderwerbsteuer.

Warum gibt es die Grundsteuer?

Die Grundsteuer ist zweckgebunden für das Gemeinwohl vor Ort. Mit den Einnahmen finanzieren die Kommunen die lokale Infrastruktur, von der alle Bürger profitieren. Dazu gehören unter anderem:

- Der Bau und Erhalt von Straßen und Gehwegen.

- Die Finanzierung von Schulen und Kindertagesstätten.

- Öffentliche Einrichtungen wie Parks, Schwimmbäder und Bibliotheken.

- Die Sicherstellung der Brand- und Katastrophenschutzes (Feuerwehr).

Ohne die Grundsteuer müssten viele Städte ihre Leistungen drastisch kürzen oder andere Gebühren massiv erhöhen.

Was ist die Grundsteuer B?

Wenn in den Medien oder im Alltag von der „Grundsteuer“ die Rede ist, ist in den allermeisten Fällen die Grundsteuer B gemeint. Um zu verstehen, warum das so ist, hilft ein Blick auf die verschiedenen Kategorien, die das Finanzamt unterscheidet.

Die drei Arten der Grundsteuer

Das deutsche Steuerrecht unterteilt Grundbesitz in verschiedene Klassen, die mit den Buchstaben A, B und C gekennzeichnet sind:

- Grundsteuer A (Agrar): Diese Steuer wird auf Grundstücke der Land- und Forstwirtschaft erhoben. Wenn Sie also einen Acker oder einen Wald besitzen, fällt die Grundsteuer A an.

- Grundsteuer B (Baulich): Dies ist die Kategorie für bebaute und bebaubare Grundstücke. Sie umfasst alles vom klassischen Einfamilienhaus über Mietshäuser und Eigentumswohnungen bis hin zu Gewerbeimmobilien.

- Grundsteuer C (Baureif): Diese Kategorie wurde neu eingeführt. Sie ermöglicht es Kommunen, für baureife, aber unbebaute Grundstücke einen höheren Hebesatz festzulegen. Ziel ist es, Spekulationen zu erschweren und die Schaffung von dringend benötigtem Wohnraum zu beschleunigen.

Warum die Grundsteuer B für Sie entscheidend ist

Für den klassischen Privatpersonen-Haushalt ist fast ausschließlich die Grundsteuer B relevant.

Für Wohnimmobilien gilt fast immer die Grundsteuer B. Egal ob Sie ein Haus besitzen oder als Mieter über die Nebenkosten beteiligt werden – die Basis der Berechnung ist hier stets der Hebesatz der Stufe B.

Zusammenfassung: Der feine Unterschied

Während die Grundsteuer A die Natur und Landwirtschaft im Fokus hat, zielt die Grundsteuer B auf das Wohnen und Arbeiten ab. Die neuere Grundsteuer C ist hingegen ein spezielles politisches Instrument, um Baulücken in Städten schneller zu schließen. Da die meisten Menschen auf bebautem Grund leben, bleibt die Grundsteuer B das wichtigste und volumenstärkste Segment für die kommunalen Kassen.

Wie wird die Grundsteuer berechnet?

Die Berechnung der Grundsteuer folgt einem einfachen dreistufigen Prinzip. Man kann es sich wie eine Kette vorstellen, bei der drei Faktoren miteinander multipliziert werden:

Die Formel im Überblick

Grundsteuerwert x Steuermesszahl x Hebesatz = jährliche Grundsteuer

Die drei Faktoren im Detail

1. Der Grundsteuerwert (Feststellung durch das Finanzamt)

Dies ist der Wert Ihres Grundstücks, den das Finanzamt ermittelt. In Baden-Württemberg gilt das modifizierte Bodenwertmodell. Das bedeutet: Für die Berechnung ist vor allem die Grundstücksfläche und der Bodenrichtwert entscheidend. Ob auf dem Grundstück eine Villa oder ein kleines Häuschen steht, spielt für den Wert in BW (anders als in anderen Bundesländern) keine Rolle.

2. Die Steuermesszahl (Gesetzlich festgelegt)

Die Steuermesszahl ist ein Faktor, der den Grundsteuerwert auf einen steuerlich relevanten Betrag reduziert.

- In Baden-Württemberg liegt der Basissatz bei 1,3 ‰ (Promille) für Wohngrundstücke.

- Für Nichtwohngrundstücke (z. B. Gewerbe) ist sie mit 1,3 ‰ identisch, es gibt jedoch Abschläge für den sozialen Wohnungsbau oder Kulturdenkmale.

3. Der Hebesatz (Individuell pro Kommune)

Dies ist die Stellschraube der Städte und Gemeinden. Jede Kommune legt selbst fest, mit welchem Prozentsatz der ermittelte Steuermessbetrag multipliziert wird. So steuert die Stadt Ludwigsburg oder eine Nachbargemeinde wie Kornwestheim ihre Einnahmen.

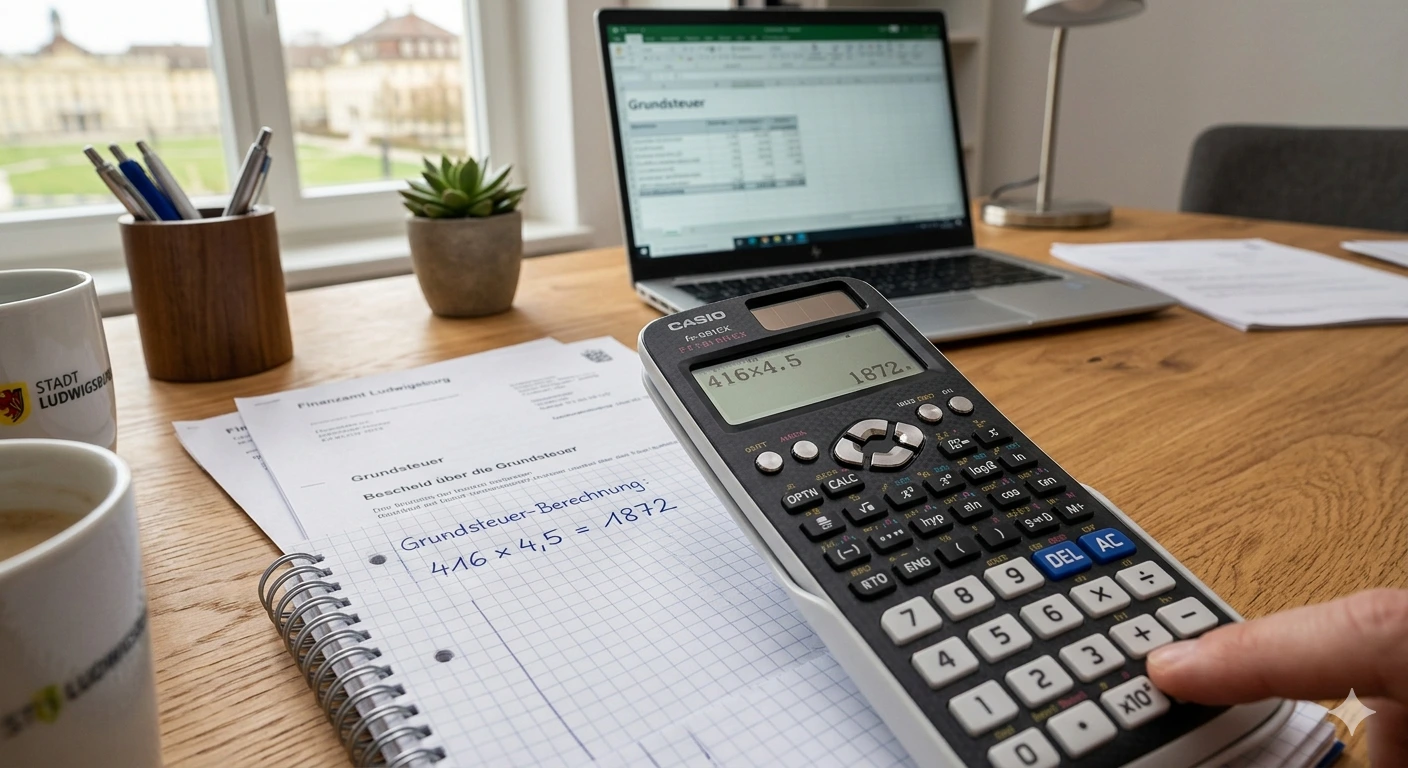

Beispielrechnung: Region Ludwigsburg

Nehmen wir ein fiktives Beispiel für ein Einfamilienhaus in der Region Ludwigsburg an (Werte dienen der Veranschaulichung):

- Grundstücksgröße: 400 m²

- Bodenrichtwert: 800 €/m²

- Grundsteuerwert: 400 x 800 = 320.000 €

- Steuermesszahl: 1,3 ‰ (0,0013)

- Hebesatz (Beispiel): 262 % (2,62)

Die Rechnung:

- Steuermessbetrag: 320.000 € x 0,0013 = 416 €

- Grundsteuer: 416 € x 2,62 = 1.090 € pro Jahr

Besonderheit: Das baden-württembergische Modell

Wichtig für alle Eigentümer im „Ländle“: Baden-Württemberg nutzt ein eigenes Landesgrundsteuergesetz. Während das Bundesmodell in vielen anderen Bundesländern auch den Wert des Gebäudes (Baujahr, Wohnfläche, Ausstattung) einbezieht, ist das Modell in BW ein reines Bodenwertmodell.

Hinweis: Da nur der Boden besteuert wird, profitieren Eigentümer von großen Gebäuden auf kleinen Grundstücken, während Besitzer von großen Gärten im Vergleich höher belastet werden können.

Zusammenfassung

Das Finanzamt liefert den Wert, das Land bestimmt die Messzahl und Ihre Stadt den Hebesatz. Erst das Zusammenspiel dieser drei Zahlen ergibt den Betrag, den Sie letztlich überweisen müssen.

Wie oft zahlt man Grundsteuer?

Die Grundsteuer ist eine fortlaufende Steuer, die Sie begleitet, solange Sie Eigentümer eines Grundstücks oder einer Immobilie sind. Damit Sie keine Fristen versäumen, ist es wichtig, den Rhythmus der Zahlungen zu kennen.

Der jährliche Turnus

Die Grundsteuer wird vom Finanzamt jährlich festgesetzt. Das bedeutet, dass für jedes Kalenderjahr ein fester Betrag ermittelt wird. Dieser Betrag basiert auf dem Bescheid über den Grundsteuermessbetrag, den Sie im Rahmen der Grundsteuerreform erhalten haben.

Standard: Die vierteljährliche Zahlung

Obwohl die Steuer jährlich berechnet wird, müssen Sie den Gesamtbetrag normalerweise nicht auf einmal zahlen. Um die finanzielle Belastung zu verteilen, ist die Zahlung in der Regel in vier Raten aufgeteilt.

Die festen Stichtage für diese Teilzahlungen sind:

- 15. Februar

- 15. Mai

- 15. August

- 15. November

Option: Die Jahreszahlung

Für Eigentümer, die lieber alles auf einmal erledigen möchten, gibt es eine Alternative. Sie können bei Ihrer Stadt oder Gemeinde einen Antrag auf Jahreszahlung stellen.

- Frist: Der Antrag muss spätestens bis zum 30. September des vorangegangenen Jahres gestellt werden.

- Zahlungstermin: Der gesamte Jahresbetrag wird dann in einer Summe am 1. Juli fällig.

Der Steuerbescheid und Ihre Rechte

Der offizielle Grundsteuerbescheid wird Ihnen von der zuständigen Kommune zugestellt. Darin steht genau, wie viel Sie wann zu zahlen haben.

Wichtig: Prüfen Sie den Bescheid genau. Falls die Werte nicht mit Ihren Unterlagen übereinstimmen, haben Sie das Recht auf einen Einspruch. Achten Sie dabei unbedingt auf die im Bescheid genannte Einspruchsfrist (meist ein Monat nach Bekanntgabe).

Wann ist die Grundsteuer fällig?

Die Grundsteuer ist keine Steuer, die man einmal zahlt und dann vergisst. Sie ist eine dauerhafte Verpflichtung. In der Regel wird sie in vier Raten erhoben.

- Die festen Termine: 15. Februar, 15. Mai, 15. August und 15. November – es ist sinnvoll diese im Kalender zu markieren oder eine Einzugsermächtigung zu erteile.

- Zahlungsverzug: Wer diese Termine verpasst, riskiert Mahngebühren und Säumniszuschläge. Die Kommunen sind hier meist sehr strikt, da es sich um festgesetzte Termine handelt.

Grundsteuer beim Immobilienverkauf

Ein häufiges Missverständnis entsteht, wenn ein Haus mitten im Jahr verkauft wird. Gesetzlich gilt: Wer am 1. Januar eines Jahres als Eigentümer im Grundbuch steht, schuldet der Stadt die gesamte Grundsteuer für dieses Jahr.

Das bedeutet aber nicht, dass der Verkäufer auf den Kosten für die Zeit nach dem Verkauf sitzen bleiben muss. In der Praxis wird dies fast immer anteilig zwischen Käufer und Verkäufer verrechnet.

Tipp: Die Abrechnung im Kaufvertrag: Bereits im Immobilienkaufvertrag kann die anteilige Verrechnung für die Zeit nach dem Verkauf geregelt werden.

Weitere wertvolle Informationen zum Kaufvertrag und den Verkauf Ihrer Immobilie finden Sie in unserem Blogartikel „Wie verkauft man ein Haus?“

Sie planen den Verkauf Ihrer Immobilie und möchten wissen, wie die Grundsteuer dabei abgerechnet wird? Sprechen Sie uns an – wir begleiten Sie durch den gesamten Prozess.

Grundsteuerreform – Was in Baden-Württemberg aktuell gilt

Die Grundsteuerreform ist seit dem 1. Januar 2025 in Kraft und bringt für Immobilieneigentümer in Baden-Württemberg bedeutende Änderungen mit sich. Da das Land ein eigenes Modell gewählt hat, unterscheidet sich die Berechnung grundlegend von der in den meisten anderen Bundesländern.

Der Hintergrund: Warum die Reform nötig war

Jahrzehntelang wurde die Grundsteuer auf Basis völlig veralteter Werte berechnet (im Westen basierten sie auf Daten von 1964). Das Bundesverfassungsgericht erklärte dies 2018 für verfassungswidrig, da ähnliche Grundstücke oft völlig unterschiedlich besteuert wurden. Die Politik musste ein neues, gerechteres System schaffen, das seit dem 1. Januar 2025 offiziell die alte Berechnung ablöst.

Das "Ländle-Modell": Bodenwert statt Gebäudewert

Baden-Württemberg hat sich gegen das komplizierte Bundesmodell entschieden und das modifizierte Bodenwertmodell eingeführt. Das ist ein echtes Flächenmodell:

- Was zählt: Die Größe des Grundstücks und der Bodenrichtwert (der durchschnittliche Wert pro Quadratmeter in einer Lage).

- Was keine Rolle spielt: Es ist für die Steuerhöhe egal, ob auf dem Grundstück ein altes Häuschen, eine moderne Villa oder ein mehrstöckiges Mietshaus steht. Das Gebäude wird nicht separat bewertet.

Neue Bescheide: Wer zahlt mehr, wer weniger?

Seit Anfang 2025 werden die Zahlungen nach den neuen Bescheiden fällig. Da das System umgestellt wurde, kommt es zu Verschiebungen:

- Tendenziell mehr zahlen Eigentümer mit sehr großen Grundstücken in teuren Lagen, selbst wenn das Haus darauf klein ist.

- Tendenziell weniger zahlen könnten Eigentümer von Mehrfamilienhäusern auf vergleichsweise kleinen Grundstücken, da die Wohnfläche nicht mehr den Ausschlag gibt.

Fehler im Bescheid? Einspruch einlegen

Wenn Ihnen der Bescheid falsch erscheint – zum Beispiel, weil die Grundstücksfläche nicht stimmt oder der Bodenrichtwert extrem hoch angesetzt wurde –, kann Einspruch beim zuständigen Finanzamt einlegen.

Wichtig: Einspruchsfrist einhalten! Diese beträgt in der Regel einen Monat nach Bekanntgabe des Bescheids.

Fazit – Grundsteuer in Baden-Württemberg im Überblick

Die Grundsteuer bleibt für Immobilieneigentümer und Mieter ein zentrales Thema. Hier sind die wichtigsten Punkte, die für den Standort Baden-Württemberg relevant sind:

1. Das Wichtigste auf einen Punkt

Die Grundsteuer ist eine jährliche Steuer, die in der Regel in vierteljährlichen Raten (Februar, Mai, August, November) fällig wird. Baden-Württemberg nutzt ein eigenes Sondermodell, das sich allein am Bodenwert orientiert – die Bebauung spielt hier keine Rolle.

2. Handeln bei den neuen Bescheiden

Seit der Reform 2025 gelten neue Werte. Es gilt den Grundsteuerbescheid genau auf Richtigkeit der Grundstücksfläche und des Bodenrichtwerts zu prüfen. Bei Unklarheiten gilt das Recht auf einen Einspruch – aber Achtung: Die Frist beträgt meist nur einen Monat nach Erhalt des Bescheids.

3. Besonderheit beim Immobilienverkauf

Wird eine Immobilie unter dem Jahr verkauft, bleibt der Verkäufer gesetzlich für das gesamte Jahr steuerpflichtig. Daher ist es wichtig, im Kaufvertrag eine anteilige Abrechnung zu vereinbaren, damit die Kosten fair zwischen Käufer und Verkäufer aufgeteilt werden.

Sie möchten Ihre Immobilie in Baden-Württemberg verkaufen? Concept Living berät Sie kostenlos und persönlich bei allen Fragen rund um den Immobilienverkauf und die Grundsteuer.

Beitrag teilen

Weitere interessante Blogbeiträge