Hauskauf steuerlich absetzen: Was Selbstnutzer und Vermieter 2026 wirklich ansetzen können

Inhaltsverzeichnis

Inhaltsverzeichnis

Beim Hauskauf entstehen schnell hohe Nebenkosten – Notar, Grunderwerbsteuer, Makler, Renovierung. Viele Käufer fragen sich: Was davon kann ich eigentlich steuerlich absetzen? Die Antwort hängt entscheidend von einer Frage ab: Wird die Immobilie selbst genutzt oder vermietet? Wer das nicht trennt, verschenkt Steuervorteile – oder rechnet sich Hoffnungen aus, die das Finanzamt nicht teilt. Dieser Ratgeber zeigt klar, was 2026 in beiden Fällen möglich ist – mit konkreten Beträgen, Paragraphen und Praxistipps speziell für Eigentümer in der Region Ludwigsburg.

Hauskauf steuerlich absetzen – der entscheidende Unterschied

Beim Hauskauf entscheidet eine zentrale Weichenstellung über Ihre steuerlichen Vorteile: Nutzen Sie die Immobilie selbst oder vermieten Sie diese? Diese Trennung ist steuerrechtlich fundamental.

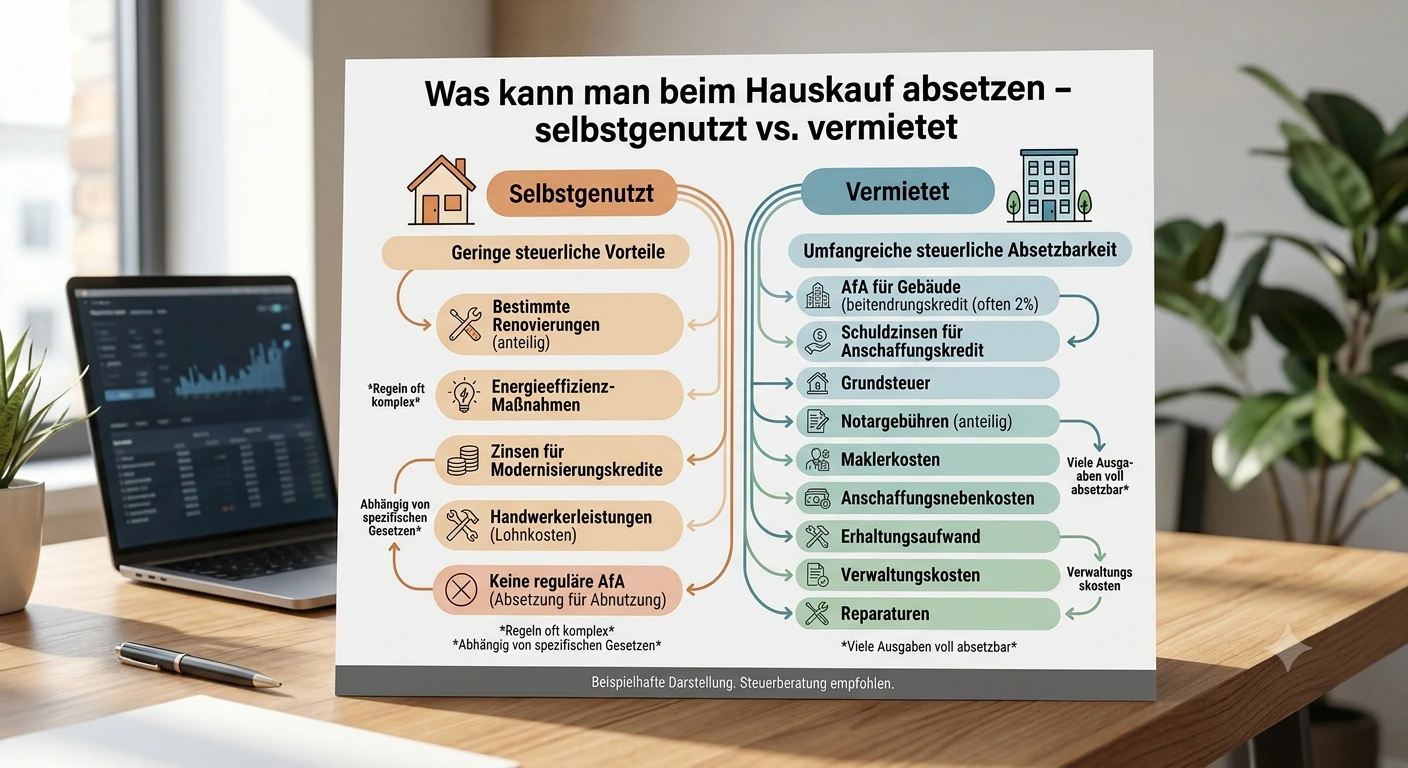

Selbstgenutzte Immobilien bieten nur sehr begrenzten Spielraum. Sie können lediglich Handwerkerleistungen (20 % der Arbeitskosten, maximal 1.200 Euro jährlich) sowie bestimmte energetische Sanierungen steuerlich geltend machen. Die Anschaffungskosten selbst bleiben Privatsache.

Völlig anders verhält es sich bei vermieteten Immobilien als Kapitalanlage. Hier können Sie fast alle laufenden Kosten als Werbungskosten absetzen: Schuldzinsen, Erhaltungsaufwand, Verwaltung und die Gebäudeabschreibung (AfA). Auch Kaufnebenkosten wie Notargebühren oder die Grunderwerbsteuer mindern Ihre Steuerlast, indem sie über die Abschreibung verteilt werden. Bei teilvermieteten Immobilien (z. B. Einliegerwohnung) erfolgt die Berechnung einfach anteilig nach der Wohnfläche.

Der entscheidende Unterschied (Beispiel): Angenommen, es fallen 10.000 Euro für Zinsen und Renovierungen im Jahr an.

- Als Selbstnutzer können Sie davon (ohne reine Arbeitskosten) meist 0 Euro absetzen.

- Als Vermieter ziehen Sie die vollen 10.000 Euro von Ihren Mieteinnahmen ab. Bei einem Steuersatz von 40 % sparen Sie so direkt 4.000 Euro Steuern.

Prüfen Sie Ihre Nutzungsart daher exakt – sie bestimmt den wirtschaftlichen Erfolg Ihres Immobilieninvestments.

Was kann man beim Hauskauf steuerlich absetzen? – Bei Selbstnutzung

Wenn Sie eine Immobilie kaufen, um selbst darin zu wohnen, sind die direkten Kaufkosten steuerlich nicht absetzbar. Dennoch können Sie nach dem Einzug über verschiedene Wege spürbare Steuererleichterungen realisieren.

Nutzen Sie dafür folgende staatliche Förderungen:

- Handwerkerleistungen (§ 35a EStG): Für Renovierungen oder Modernisierungen erhalten Sie 20 % der reinen Arbeitskosten direkt von Ihrer Steuerschuld abgezogen – maximal 1.200 € pro Jahr.

- Haushaltsnahe Dienstleistungen (§ 35a EStG): Für Tätigkeiten wie Gartenpflege oder Reinigung können Sie ebenfalls 20 % geltend machen (maximal 4.000 € jährlich).

- Energetische Sanierung (§ 35c EStG): Sanieren Sie das Gebäude energetisch (z. B. neue Fenster oder Heizung), winkt ein Abzug von insgesamt 20 % der Gesamtkosten, verteilt auf 3 Jahre (maximal 40.000 € je Objekt).

- Umzugskosten: Bei einem berufsbedingten Umzug sind die Kosten als Werbungskosten abziehbar.

- Häusliches Arbeitszimmer: Hier ist eine anteilige Abzugsfähigkeit unter strengen Voraussetzungen möglich.

WAS NICHT GEHT: Der reine Kaufpreis sowie alle Erwerbsnebenkosten – wie Notarkosten für den Kaufvertrag, Grunderwerbsteuer und Maklerprovision – sind bei Selbstnutzung steuerlich komplett ausgeschlossen.

Praxis-Tipp: Zahlen Sie Handwerker und Dienstleister niemals bar! Das Finanzamt erkennt Aufwendungen grundsätzlich nur an, wenn eine ordnungsgemäße Rechnung vorliegt und die Zahlung per Banküberweisung nachgewiesen wird.

Was kann man beim Hauskauf steuerlich absetzen? – Bei Vermietung

Kaufen Sie eine Immobilie zur Vermietung, profitieren Sie von weitreichenden steuerlichen Vorteilen. Alle Aufwendungen rund um das Objekt können Sie als Werbungskosten geltend machen und so Ihre Steuerlast spürbar senken.

Ein zentraler Baustein ist die Gebäudeabschreibung (AfA). Seit dem 1. Januar 2023 gilt für neue Wohngebäude eine lineare AfA von 3 % pro Jahr. Für den Mietwohnungsneubau (Baubeginn zwischen dem 1.10.2023 und dem 30.9.2029) können Sie über die Sonder-AfA (§ 7b EStG) zusätzlich 5 % jährlich über vier Jahre abschreiben. Wichtig zu wissen: Anschaffungsnebenkosten wie Grunderwerbsteuer (siehe Blog-Artikel Grunderwerbsteuer), Notargebühren (siehe Blog-Artikel Notargebühren) und auch die Maklerprovision gehören zu den Anschaffungskosten. Sie sind daher nicht sofort absetzbar, sondern werden über die AfA abgeschrieben.

Viele laufende Kosten mindern Ihre Steuern hingegen sofort:

- Schuldzinsen: Die Zinsen für Ihr Immobiliendarlehen sind voll abzugsfähig.

- Laufende Kosten: Verwaltungskosten, Hausgeld und Reparaturen setzen Sie direkt an.

- Fahrten zur Immobilie: Fahrtkosten können Sie über die Kilometerpauschale oder per Beleg einreichen.

- Weitere Posten: Eine Kontoführungspauschale von 16 € jährlich sowie die Kosten für den Steuerberater (anteilig für die Anlage V) sind absetzbar.

Nutzen Sie diese Spielräume für Ihr Investment.

Kann man Notarkosten von der Steuer absetzen?

Die steuerliche Behandlung von Notarkosten hängt entscheidend von der Nutzung Ihrer Immobilie ab.

Nutzen Sie das Objekt selbst, gilt eine klare Regel: Die Notarkosten für den Kaufvertrag gehören zur privaten Lebensführung und sind steuerlich nicht absetzbar.

Anders verhält es sich bei einer vermieteten Immobilie. Hier zählen die Notarkosten für den Kaufvertrag zu den Anschaffungsnebenkosten. Sie können diese Kosten nicht sofort abziehen, sondern müssen sie über die Gebäudeabschreibung (AfA) – seit 2023 linear mit 3 % pro Jahr – verteilt auf rund 33 Jahre steuerlich geltend machen.

Weitere Informationen bezüglich den Notargebühren finden Sie in unserem Blog-Artikel, der eine kompakte Übersicht bietet.

Ein wichtiger Sonderfall sind die Notarkosten für die Grundschuldbestellung. Da diese direkt mit der Finanzierung verknüpft sind, gelten sie bei vermieteten Objekten als Geldbeschaffungskosten und sind sofort in voller Höhe als Werbungskosten absetzbar.

Praxis-Tipp: Bitten Sie Ihren Notar darum, die Gebühren für den Kaufvertrag und für die Grundschuldbestellung in der Rechnung streng getrennt auszuweisen. Das erleichtert die Zuordnung beim Finanzamt erheblich.

Hinweis: Bei einer Erbschaft oder Schenkung gelten völlig andere steuerliche Regeln für Notarkosten (siehe hierzu unseren Detailartikel zur Schenkung). Prüfen Sie Ihre Belege daher genau!

Kann man die Grunderwerbsteuer absetzen?

Die Grunderwerbsteuer ist eine der größten Positionen beim Immobilienkauf. In Baden-Württemberg beträgt sie aktuell 5,0 % des Kaufpreises. Ob Sie diese steuerlich absetzen können, hängt von der Nutzung ab. Weitere regionale Besonderheiten und Sparpotenziale finden Sie in unserem Artikel „Grunderwerbsteuer Baden-Württemberg“.

Unterschiede bei selbstgenutzten und vermieteten Objekten

Bei einer selbstgenutzten Immobilie gibt es leider keine staatliche Entlastung: Die Steuer ist weder als Werbungskosten noch als Sonderausgabe absetzbar – sie zählt komplett zu den privaten Kosten.

Anders verhält es sich, wenn Sie das Objekt vermieten. Hier gehört die Grunderwerbsteuer zu den Anschaffungsnebenkosten. Sie können sie zwar nicht sofort absetzen, aber anteilig über die Gebäudeabschreibung (AfA) geltend machen. Dabei gilt eine wichtige Einschränkung: Nur der Gebäudeanteil ist abschreibungsfähig, der Grundstücksanteil (Grund und Boden) hingegen nicht.

Beispielrechnung: Sie kaufen ein Haus in Baden-Württemberg für 600.000 Euro. Bei einem Steuersatz von 5,0 % fällt eine Grunderwerbsteuer von 30.000 Euro an. Beträgt der Grundstücksanteil laut Kaufpreisaufteilung 30 %, entfallen 70 % auf das Gebäude. Das bedeutet: 21.000 Euro der Steuer fließen in Ihre AfA-Basis und mindern über die Jahre Ihre Steuerlast. Die restlichen 9.000 Euro erhöhen den nicht abschreibungsfähigen Grundstückswert.

Was kann ich nach dem Hauskauf absetzen?

Nach dem Hauskauf hängen Ihre steuerlichen Abzugsmöglichkeiten stark von der Nutzungsart und der Art der Baumaßnahme ab.

Bei vermieteten Immobilien können Sie den Erhaltungsaufwand (wie Reparaturen, Streichen oder den Heizungsaustausch) sofort in voller Höhe als Werbungskosten von der Steuer absetzen. Doch Vorsicht vor dem anschaffungsnahen Aufwand und der 15-%-Regel: Übersteigen Ihre Renovierungskosten in den ersten drei Jahren nach dem Kauf 15 % der Anschaffungskosten des Gebäudes, werden diese Kosten steuerlich als Herstellungsaufwand behandelt und können nur noch über die jahrelange Gebäudeabschreibung (AfA) abgesetzt werden.

Echter Herstellungsaufwand entsteht durch substanzverbessernde Maßnahmen wie einen Anbau, eine Aufstockung oder einen Dachausbau. Diese Kosten müssen Sie immer über die AfA abschreiben. Auch eine Modernisierung mit Standardhebung kann dazu führen: Verbessern Sie die Immobilie in mindestens drei der vier Kernbereiche (Heizung, Sanitär, Elektrik, Fenster) maßgeblich, wird die Investition ebenfalls zum Herstellungsaufwand.

Für eine energetische Sanierung gibt es zweierlei Wege: Nutzen Sie das Haus selbst, greift die Förderung nach § 35c EStG. Bei einer Vermietung ziehen Sie die Kosten flexibel über die Werbungskosten oder die AfA ab. Weitere Informationen über die energetische Sanierung der Heizung finden Sie in unserem Blogartikel Heizungstausch-Pflicht.

Praxis-Tipp: Stimmen Sie größere Renovierungen im ersten 3-Jahres-Fenster nach dem Kauf unbedingt vorab mit Ihrem Steuerberater ab, um die sofortige Absetzbarkeit nicht zu gefährden.

Hauskauf mit Förderung – Wechselwirkung mit Steuern

Wer beim Hauskauf staatliche Förderungen nutzt, muss die finanziellen Wechselwirkungen mit dem Steuerrecht beachten. Fördergelder und Steuervorteile beeinflussen sich oft gegenseitig.

Nutzen Sie eine KfW-Förderung in Form eines Tilgungszuschusses oder direktem Kredit, mindert dieser Zuschuss die steuerlichen Anschaffungskosten der Immobilie. Für Vermieter bedeutet das: Die Bemessungsgrundlage für die Gebäudeabschreibung (AfA-Basis) sinkt, wodurch sich die jährliche Abschreibung verringert. Regionale Programme, wie die der L-Bank Baden-Württemberg (z. B. „Wohnen mit Kind“), bieten ebenfalls attraktive Konditionen – hier sollten Sie die Details stets einzeln prüfen lassen.

Besondere Vorsicht gilt bei der steuerlichen Förderung für energetische Sanierungen (§ 35c EStG). Der Gesetzgeber schließt hier eine Doppelförderung strikt aus: Wenn Sie bereits Zuschüsse der KfW oder des BAFA erhalten, ist ein zusätzlicher Steuerabzug für dieselbe Maßnahme verboten.

Erfüllen Sie im Rahmen der Solarpflicht Baden-Württemberg die Auflagen durch eine Photovoltaikanlage, profitieren Sie von Erleichterungen: Seit 2023 sind kleine PV-Anlagen weitgehend von der Einkommen- und Umsatzsteuer befreit.

Unser Tipp: Planen Sie Förderung und Steuern unbedingt gemeinsam vor dem Kauf – so erzielen Sie den maximalen finanziellen Hebel für Ihr Eigenheim oder Ihre Kapitalanlage.

Praxistipps für Eigentümer in der Region Ludwigsburg

Der Immobilienmarkt in Ludwigsburg, Bietigheim-Bissingen, Leinfelden-Echterdingen und Backnang bietet weiterhin solide Mietrenditen. Damit das Kapitalanlage-Modell für Sie maximal attraktiv wird, sollten Sie bereits beim Kauf strategisch vorgehen.

Achten Sie darauf, den Notarvertrag möglichst klar zu gliedern. Weisen Sie die Kosten für den Kaufpreis, den Grund und Boden, das Gebäude sowie das Inventar (z. B. Einbauküche) strikt separat aus. Das spart Grunderwerbsteuer und optimiert Ihre spätere Abschreibungsbasis.

Steuerberater als Unterstützung bei vermieteten Objekten

Bei vermieteten Objekten gilt: Binden Sie frühzeitig einen Steuerberater ein. Besonders die ersten drei Jahre nach dem Kauf sind wegen der kritischen 15-%-Regel beim anschaffungsnahen Aufwand entscheidend, um den sofortigen Werbungskostenabzug nicht zu gefährden. Ein Steuerexperte lohnt sich ohnehin besonders bei einer klassischen Kapitalanlage, hohen Kaufpreisen, einer geplanten energetischen Sanierung oder der Vermietung an Angehörige.

Sorgen Sie zudem für lückenlose Transparenz: Sammeln Sie alle Belege ab dem Kauftag akribisch – von Notar- und Grundbuchgebühren über Maklerprovisionen bis hin zu Sanierungsrechnungen und Förderbescheiden. Liegt eine Mischnutzung vor (das Objekt wird teils selbst genutzt, teils vermietet), dokumentieren und trennen Sie die genauen Flächenanteile exakt, um Diskussionen mit dem Finanzamt zu vermeiden.

Weiterführende Informationen in Bezug auf Ihre Immobilie als Kapitalanlage finden Sie in unserem Blog-Artikel.

Fazit – Hauskauf steuerlich absetzen in Kürze

Der steuerliche Erfolg Ihres Immobilienkaufs steht und fällt mit der Nutzungsart. Für selbstgenutzte Immobilien sind die Abzugsmöglichkeiten stark begrenzt: Hier können Sie primär Handwerkerleistungen oder Maßnahmen zur energetischen Sanierung gemäß § 35c EStG steuerlich geltend machen. Ganz anders sieht es bei vermieteten Objekten aus: Als Kapitalanleger profitieren Sie von umfassenden Steuervorteilen, da Sie die Gebäudeabschreibung (AfA), Schuldzinsen und sämtliche Kaufnebenkosten steuerlich absetzen können.

Der entscheidende Schlüssel liegt in einer klaren Trennung der Nutzungsarten sowie einer lückenlosen, sauberen Dokumentation aller Belege ab dem Kauftag. Da das Steuerrecht komplex ist – besonders mit Blick auf die kritischen Fristen bei Renovierungen –, lohnt sich eine professionelle steuerliche Beratung fast immer.

Sie überlegen, eine Immobilie als Kapitalanlage zu kaufen – oder Ihre vermietete Immobilie in der Region Ludwigsburg zu verkaufen?

Die richtige Strategie sichert Ihren Erfolg. Concept Living bewertet Ihre Immobilie kostenlos und berät Sie persönlich, transparent und ehrlich. Nutzen Sie unsere regionale Expertise für Ihr Vorhaben und lassen Sie sich unverbindlich von uns unterstützen!

Beitrag teilen

Weitere interessante Blogbeiträge