Immobilien als Kapitalanlage – Wann sie sich lohnen und welche Anfängerfehler Sie vermeiden sollten

Inhaltsverzeichnis

Inhaltsverzeichnis

Immobilien gelten als eine der beliebtesten Kapitalanlagen in Deutschland – krisenfest, greifbar und langfristig wertbeständig. Doch nicht jede Immobilie ist automatisch eine gute Investition. Wann rechnet sich der Kauf wirklich, wie berechnen Sie die Rendite – und welche Fehler machen Einsteiger am häufigsten? In diesem Ratgeber bekommen Sie klare Antworten.

Wann lohnt sich eine Immobilie als Kapitalanlage?

Das Grundprinzip: So entsteht Ihre Rendite

Der Erfolg Ihrer Investition fußt auf zwei Säulen, die gemeinsam die Gesamtrendite bilden:

- Laufende Mieteinnahmen: Diese sichern Ihnen einen regelmäßigen Cashflow und decken im Idealfall die laufenden Kosten sowie die Kreditrate.

- Wertsteigerung: Über die Jahre profitiert das Objekt von der Marktentwicklung. Ein späterer Verkaufserlös über dem Kaufpreis ist der Hebel für Ihr Vermögen.

Die drei Säulen einer lohnenden Investition

Bevor Sie eine Zusage geben, sollten Sie das Objekt anhand dieser drei Kriterien prüfen:

- Die Lage: Das wichtigste Kriterium. In A-Lagen (Metropolen) ist die Wertsteigerung oft höher, die Mietrendite aber niedriger. B- und C-Lagen bieten oft bessere laufende Erträge bei moderaterem Risiko.

- Der Zustand: Achten Sie besonders auf die energetische Beschaffenheit. Sanierungsstau kann Ihre Kalkulation durch unvorhergesehene Instandhaltungskosten schnell zunichtemachen.

- Das Preis-Miete-Verhältnis: Der Kaufpreis muss in einem gesunden Verhältnis zu den erzielbaren Einnahmen stehen.

Faustregeln für Ihre Kalkulation

Um schnell beurteilen zu können, ob ein Angebot marktgerecht ist, helfen Ihnen zwei Kennzahlen:

1. Der Mietpreismultiplikator

Diese Zahl gibt an, wie viele Jahreskaltmieten nötig sind, um den Kaufpreis zu decken.

Faustregel: Zahlen Sie idealerweise nicht mehr als das 25-fache der Jahresnettokaltmiete. Liegt der Wert deutlich darüber (z. B. 35 oder 40), ist die Immobilie im Verhältnis zur Miete sehr teuer, was das Risiko erhöht.

2. Die Nettomietrendite

Im Gegensatz zur Bruttorendite berücksichtigt die Nettomietrendite auch die Kaufnebenkosten (Notar, Steuer, Makler) und die Verwaltungskosten.

Orientierungswert: Eine Nettomietrendite von 4–5 % gilt als solide Basis für ein Investment, das sich langfristig trägt.

Marktlage 2026: Ist jetzt der richtige Zeitpunkt?

Wir befinden uns aktuell in einer Phase der Konsolidierung. Nach den Schwankungen der vergangenen Jahre zeigt sich der Markt im Jahr 2026 stabil:

Zinsniveau: Die Zinsen haben sich auf einem moderaten, planbaren Niveau eingependelt, was Ihnen Planungssicherheit bei der Finanzierung gibt.

Preisentwicklung: Wir sehen moderate Preissteigerungen. Da der Wohnraum in Ballungsgebieten weiterhin knapp bleibt, ist die Nachfrage nach Mietwohnungen ungebrochen hoch. Erfahren Sie in unserem Blogartikel die Immobilienpreisentwicklung 2026.

Wenn Sie über ausreichend Eigenkapital verfügen (empfohlen sind mindestens die Kaufnebenkosten plus 10–20 % des Kaufpreises), ist der Zeitpunkt für einen langfristigen Vermögensaufbau günstig.

Immobilie als Kapitalanlage vs. andere Anlageformen

Als Kapitalanlage kann eine Immobilie eine attraktive Option sein, die Stabilität und potenzielle Wertsteigerung bietet - im Gegensatz zu volatileren Anlagen wie ETFs oder dem eher statischen Festgeld. Während ETFs breiter diversifiziert sind und Festgeld eine hohe Sicherheit mit sich bringt, erfordert die Immobilienanlage aktives Management. Wägen Sie Ihre persönlichen finanziellen Ziele und Risikobereitschaft sorgfältig ab, um die passende Anlageform für sich zu finden.

Wann rechnet sich eine Immobilie als Kapitalanlage?

Ein Immobilieninvestment wird oft als „sicherer Hafen“ bezeichnet. Doch während sich eine Immobilie für das eigene Wohlbefinden fast immer „lohnt“, muss sie sich als Kapitalanlage nüchtern rechnen.

Lohnen vs. Rechnen: Ein wichtiger Unterschied

Bevor Sie in die Kalkulation einsteigen, sollten Sie zwischen zwei Perspektiven unterscheiden:

- Sich lohnen (Emotionaler Wert): Eine Immobilie „lohnt“ sich für viele bereits durch das gute Gefühl, Eigentümer zu sein oder eine inflationsgeschützte Sachwertanlage zu besitzen.

- Sich rechnen (Betriebswirtschaftlicher Wert): Eine Immobilie „rechnet“ sich erst dann, wenn die Erträge (Mieten, Steuervorteile, Wertsteigerung) nach Abzug aller Kosten eine attraktive Rendite auf Ihr eingesetztes Eigenkapital abwerfen.

Ein Liebhaberobjekt kann sich lohnen, ohne sich rechnerisch zu rentieren. Als Kapitalanleger zählt für Sie jedoch ausschließlich die Mathematik.

Die entscheidenden Faktoren der Kalkulation

Ob unter dem Strich ein Plus steht, hängt von vier Stellschrauben ab:

Kaufpreis & Erwerbsnebenkosten: Nicht nur der Preis an sich, sondern auch Grunderwerbsteuer, Notar und Makler (ca. 10–12 % zusätzlich) bilden Ihre Kostenbasis.

Miethöhe: Die nachhaltig erzielbare Nettokaltmiete ist Ihr Motor. Achten Sie auf Mietpreisbremsen und das lokale Mietniveau.

Finanzierungskosten: Die Zinsen sind der Preis für das geliehene Kapital. In der aktuellen Marktlage 2026 ist eine solide Zinsbindung entscheidend für Ihre Kalkulationssicherheit.

Laufende Kosten (nicht umlegbar): Planen Sie Kosten für die Hausverwaltung und die Instandhaltungsrücklage ein. Diese schmälern Ihre Rendite direkt.

Der Break-even: Wann beginnt die Gewinnzone?

Der Break-even-Punkt ist bei einer Immobilie erreicht, wenn die kumulierten Mieteinnahmen (und Steuervorteile) die Summe aus Kaufpreis, Nebenkosten, Zinsen und Instandhaltung gedeckt haben.

Häufiger betrachtet man im Alltag jedoch den monatlichen Cashflow:

Eine Immobilie „rechnet“ sich im laufenden Betrieb, wenn die Mieteinnahmen höher sind als die Summe aus Zins, Tilgung und nicht umlegbaren Nebenkosten.

Ist der Cashflow negativ, müssen Sie monatlich „zuzahlen“. Das kann steuerlich attraktiv sein, erfordert aber eine dauerhafte Liquidität Ihrerseits.

Die langfristige Perspektive: Ihr Vermögensaufbau

Immobilien sind kein Sprint, sondern ein Marathon. Der eigentliche Reichtum entsteht durch zwei Effekte:

- Die Tilgung: Ihr Mieter zahlt Monat für Monat Ihren Kredit ab. Ihr Schuldenberg schrumpft, während der Sachwert in Ihrem Besitz bleibt.

- Die Wertsteigerung: Über Zeiträume von 10, 20 oder 30 Jahren gleichen Immobilien die Inflation meist nicht nur aus, sondern gewinnen real an Wert.

Risiko vor kurzfristiger Spekulation

Immobilien sind aufgrund der hohen Erwerbsnebenkosten und der Spekulationssteuer (bei Verkauf innerhalb von 10 Jahren, sofern nicht selbst genutzt) nicht für kurzfristige Gewinne geeignet.

- Risiko: Wer auf schnelle Preissteigerungen wettet, kann bei stagnierenden Märkten oder steigenden Zinsen schnell in eine Liquiditätsfalle geraten.

- Empfehlung: Planen Sie einen Anlagehorizont von mindestens 10 bis 15 Jahren ein. Nur so können Sie Marktzyklen aussitzen und die Vorteile der Tilgung voll ausschöpfen.

Eine Immobilie rechnet sich, wenn Sie die Zahlen konservativ kalkulieren, einen langen Atem haben und das Objekt nicht als Spekulationsobjekt, sondern als langfristiges Renten-Fundament betrachten.

Wie berechne ich die Rendite einer Immobilie?

Wenn Sie in Immobilien investieren, ist die Rendite Ihr wichtigster Kompass. Doch „Rendite“ ist nicht gleich „Rendite“. Um eine fundierte Entscheidung zu treffen, müssen Sie den Unterschied zwischen der schnellen Überschlagsrechnung und der detaillierten Kalkulation kennen.

Die Bruttomietrendite: Der schnelle erste Check

Die Bruttomietrendite dient als grober Filter. Sie zeigt Ihnen auf einen Blick, ob ein Objekt überhaupt in die engere Auswahl kommen sollte.

Die Formel:

Bruttomietrendite = Jahreskaltmiete / Kaufpreis x 100

Warum sie allein nicht ausreicht:

Die Bruttomietrendite ist trügerisch, da sie zwei wesentliche Faktoren ignoriert: die Kaufnebenkosten (die Ihr investiertes Kapital erhöhen) und die laufenden Kosten (die Ihren Ertrag mindern). Ein Objekt mit hoher Bruttorendite, aber maroder Bausubstanz und hohen Verwaltungskosten, kann unterm Strich ein Minusgeschäft sein.

Die Kaufnebenkosten in Baden-Württemberg

Bevor Sie die Nettorendite berechnen, müssen Sie Ihr tatsächliches Investment bestimmen. In Baden-Württemberg (BW) sollten Sie mit ca. 9–12 % des Kaufpreises kalkulieren:

- Grunderwerbsteuer BW: 5,0 % (Stand 2026)

- Notar- und Grundbuchkosten: ca. 2,0 %

- Maklerprovision: ca. 3,57 % (inkl. MwSt., sofern ein Makler beteiligt ist)

Weitere Hinweise für Sie:

- Details zur aktuellen Grunderwerbsteuer in BW finden Sie auf unserem Blogartikel.

- Worauf Sie achten müssen und welche Kosten Sie einplanen müssen, erfahren Sie in unserem Artikel Notarkosten Hausverkauf.

Die Nettomietrendite: Die Wahrheit über Ihr Investment

Die Nettomietrendite ist die Kennzahl, die wichtig ist und zählt. Sie setzt den tatsächlichen Ertrag ins Verhältnis zum gesamten eingesetzten Kapital inklusive aller Nebenkosten.

Die Formel:

Nettorendite = (Jahreskaltmiete - nicht umlegbare Kosten) / (Kaufpreis + Kaufnebenkosten) x 100

Zu den nicht umlegbaren Kosten gehören u. a. die Instandhaltungsrücklage und die Verwaltergebühren.

Beispielrechnung: Eigentumswohnung in Ludwigsburg

Nehmen wir ein realistisches Beispiel aus unserer Region (Ludwigsburg, 2026):

- Objekt: Attraktive Wohnung in Ludwigsburg

- Kaufpreis: 350.000 €

- Kaltmiete: 1.100 €/Monat (13.200 €/Jahr)

- Kaufnebenkosten (ca. 10 %): 35.000 €

- Nicht umlegbare Kosten (geschätzt): 1.800 €/Jahr

Schritt A: Bruttomietrendite

13.200 € / 350.000 € x 100 = 3,77%

Schritt B: Nettomietrendite

- Gesamtinvestition: 350.000 € + 35.000 € = 385.000 €

- Bereinigter Jahresertrag: 13.200 € - 1.800 € = 11.400 €

- Berechnung:

11.400 € / 385.000 € x 100 = 2,96%

Fazit für Ihr Investment

Wie Sie am Beispiel sehen, sinkt die Rendite im Realitätscheck von 3,77 % auf 2,96 %.

In einer stabilen Lage wie Ludwigsburg ist eine Nettorendite um 3 % durchaus marktüblich, da hier oft mit einer höheren Wertsteigerung der Immobilie gerechnet wird. Wenn Sie jedoch rein auf den monatlichen Cashflow angewiesen sind, sollten Sie Objekte suchen, deren Nettorendite höher liegt.

Worauf achten beim Kauf einer Anlageimmobilie?

Der Erwerb einer Immobilie als Kapitalanlage ist eine der bedeutendsten finanziellen Entscheidungen. Während Eigennutzer oft nach "Gefühl" kaufen, müssen Sie als Anleger streng analytisch vorgehen. Damit Ihr Investment langfristig Früchte trägt, sollten Sie die folgenden Kernfaktoren in Ihre Entscheidung einbeziehen.

Die Lage: Das Fundament Ihres Erfolgs

Die Lage ist das einzige Merkmal einer Immobilie, das Sie nachträglich nicht verändern können. Achten Sie auf:

- Wirtschaftskraft: Regionen mit einem starken Branchenmix und namhaften Arbeitgebern garantieren stabile Mieteinnahmen.

- Infrastruktur: Eine gute Anbindung an den ÖPNV, Autobahnen sowie die Nähe zu Schulen, Ärzten und Einkaufsmöglichkeiten steigert die Attraktivität für Mieter.

- Stabile Nachfrage: Ein moderater Leerstand ist ein Zeichen für einen gesunden Markt.

Die Region Ludwigsburg und der Großraum Stuttgart gelten im Jahr 2026 weiterhin als strukturell überlegen. Durch die hohe Dichte an Weltmarktführern und einem chronisch begrenzten Angebot an Neubauflächen bleibt der Nachfragedruck hoch. Das Risiko eines Leerstands ist hier im Vergleich zu ländlichen Regionen minimal, was die Sicherheit Ihres Investments erhöht.

Zustand und Energieeffizienz

In Zeiten steigender Energiekosten und strenger gesetzlicher Vorgaben ist der energetische Zustand kein "Bonus" mehr, sondern eine Notwendigkeit.

- Vermietbarkeit: Mieter achten heute verstärkt auf die Warmmiete. Eine schlechte Energiebilanz schreckt potenzielle Mieter ab.

- Zukunftssicherheit: Prüfen Sie den Heizungstyp und die Dämmung. Energetische Sanierungen sind kostspielig; kalkulieren Sie diese bei älteren Bestandsobjekten von vornherein ein.

Mieterstruktur bei Bestandsobjekten

Wenn Sie eine bereits vermietete Wohnung kaufen, übernehmen Sie bestehende Verträge.

- Prüfpflicht: Lassen Sie sich die Mieterliste und die Zahlungshistorie der letzten Jahre zeigen.

- Mietpotenzial: Liegt die aktuelle Miete weit unter dem Mietspiegel? Prüfen Sie, wann die letzte Mieterhöhung stattfand, und welche rechtlichen Spielräume bestehen.

Verwaltungsaufwand: Zeit oder Geld?

Unterschätzen Sie nicht den Aufwand, der mit einer Immobilie verbunden ist (Nebenkostenabrechnungen, Reparaturen, Mieterkommunikation).

- Hausverwaltung: Für die professionelle Verwaltung sollten Sie ca. 3–5 % der Jahresmiete einplanen. Dies reduziert Ihre Netto-Rendite, schont aber Ihre Zeit und Nerven.

- Selbstverwaltung: Nur zu empfehlen, wenn Sie lokal ansässig sind und über das nötige Fachwissen verfügen.

Finanzierung und steuerliche Aspekte

Eine solide Finanzierung ist das Herzstück Ihrer Anlage.

- Eigenkapital: Im aktuellen Marktumfeld sind 20–30 % Eigenkapital empfehlenswert. Dies sichert Ihnen bessere Zinskonditionen und sorgt für einen stabilen Cashflow.

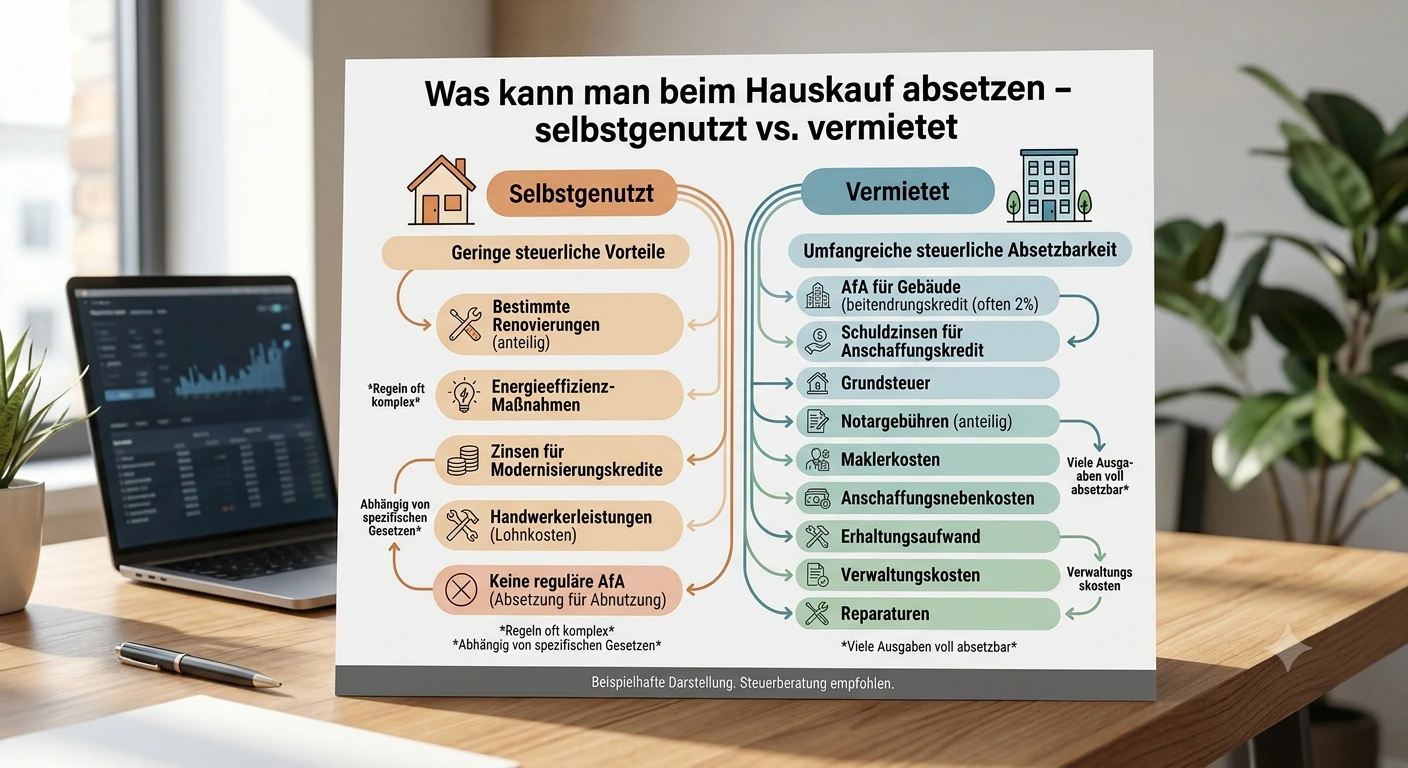

- Steuervorteil: Ein großer Pluspunkt der Anlageimmobilie ist, dass Sie die Schuldzinsen steuerlich als Werbungskosten geltend machen können. Das mindert Ihre Steuerlast aus den Mieteinnahmen erheblich.

Eine Immobilie in einer Top-Region wie Ludwigsburg bietet hervorragende Chancen. Wenn Sie die Energieeffizienz im Blick behalten und den Verwaltungsaufwand sowie die Finanzierung konservativ planen, legen Sie den Grundstein für einen nachhaltigen Vermögensaufbau.

Die häufigsten Anfängerfehler beim Kauf einer Anlageimmobilie

Der Erwerb einer Immobilie als Kapitalanlage ist ein hochemotionales Thema, doch für Ihren Erfolg darf nur eines zählen: die nackten Zahlen. Viele Einsteiger lassen sich von der Euphorie des ersten Kaufs leiten und übersehen dabei Fallstricke, die die Rendite über Jahre hinweg belasten können.

Damit Sie sicher starten, haben wir die sechs kritischsten Fehler für Sie zusammengefasst.

Fehler 1: Zu hohen Kaufpreis zahlen

Oft lassen sich Käufer von der Optik einer Immobilie blenden und zahlen einen Preis, der nicht im Verhältnis zu den Erträgen steht. Wer den Mietpreismultiplikator ignoriert, kauft teuer ein und wartet Jahrzehnte auf die Gewinnzone.

Vermeidung: Achten Sie darauf, dass der Kaufpreis idealerweise nicht über dem 25-fachen der Jahresnettokaltmiete liegt.

Fehler 2: Nur mit der Bruttomietrendite rechnen

Die Bruttomietrendite sieht im Exposé immer glänzend aus. Doch wer vergisst, die Kaufnebenkosten (bis zu 12 % in Baden-Württemberg) und die nicht umlegbaren Verwaltungskosten abzuziehen, erlebt bei der ersten Steuererklärung eine böse Überraschung. Rechnen Sie stets konservativ mit der Nettorendite.

Fehler 3: Die Lage unterschätzen

Eine Immobilie in einer strukturschwachen Region lockt oft mit einer fantastischen theoretischen Rendite von 6 % oder mehr. Doch was nützt die beste Papier-Rendite, wenn Sie bei einem Mieterwechsel Monate nach einem Nachfolger suchen?

Die Gefahr: In schlechten Lagen riskieren Sie langfristigen Leerstand und einen Wertverfall des Objekts.

Fehler 4: Die emotionale Entscheidung

„Hier würde ich auch gerne wohnen!“ – dieser Satz ist für Eigennutzer goldrichtig, für Kapitalanleger jedoch gefährlich. Eine Anlageimmobilie muss nicht Ihren persönlichen Geschmack treffen, sondern funktional, vermietbar und rentabel sein. Bleiben Sie bei der Auswahl objektiv und zahlenfokussiert.

Fehler 5: Den Liquiditätspuffer vergessen

Eine Immobilie ist ein lebendiges Objekt. Eine defekte Heizung oder eine notwendige Dachsanierung können plötzlich hohe Summen verschlingen. Wer sein gesamtes Kapital in den Kauf steckt und keinen Puffer für unvorhergesehene Instandsetzungen hält, gerät schnell in finanzielle Schieflage.

Fehler 6: Mit 100 % Auslastung kalkulieren

Es ist unrealistisch anzunehmen, dass eine Immobilie über 30 Jahre hinweg keinen einzigen Tag leer steht. Mieterwechsel, Renovierungsphasen oder kleine Pausen zwischen Verträgen sind völlig normal.

Kalkulieren Sie in Ihrer Planung immer mit einem Mietausfallwagnis von mindestens 2 % bis 5 % der Jahresmiete.

Unser Experten-Tipp für Sie

Fehler bei Immobilieninvestments sind teuer, da sie sich über die gesamte Laufzeit potenzieren. Eine professionelle Beratung vor dem Kauf – sei es durch einen spezialisierten Makler, einen Gutachter oder einen Finanzierungsexperten – kostet zwar etwas, schützt Sie jedoch vor Fehlentscheidungen im fünf- oder sechsstelligen Bereich.

Concept Living begleitet Sie durch den gesamten Prozess, wir helfen bei der Budgetprüfung, erstellen eine transparente Kostenübersicht und koordinieren alle Schritte für die Prüfungen. Sprechen Sie uns an!

Ist eine Immobilie als Kapitalanlage ohne Eigenkapital möglich?

Die Vorstellung, eine Immobilie komplett ohne eigenes Erspartes zu erwerben und sie allein durch die Mieteinnahmen abzubezahlen, klingt für viele Anleger verlockend. Man spricht hierbei von einer Vollfinanzierung (100-%-Finanzierung). Wenn auch die Nebenkosten mitfinanziert werden, spricht man von einer 110-%-Finanzierung. Doch so attraktiv dieses Modell scheint, so anspruchsvoll ist es in der Umsetzung.

Grundsätzlich möglich, aber die Hürden sind hoch

Ja, eine Finanzierung ohne Eigenkapital ist theoretisch möglich. Allerdings haben sich die Rahmenbedingungen im Jahr 2026 gefestigt. Banken sind heute deutlich selektiver als in Niedrigzinsphasen. Eine Vollfinanzierung wird meist nur Kunden gewährt, die eine exzellente Bonität und ein überdurchschnittliches, krisenfestes Einkommen vorweisen können.

Was die Bank bei Anlageimmobilien prüft

Da Sie die Immobilie nicht selbst bewohnen, bewertet die Bank das Risiko anders. Folgende drei Faktoren stehen im Fokus:

- Objektqualität: Die Bank prüft genau, ob der Kaufpreis dem tatsächlichen Marktwert entspricht. Bei einer 100-%-Finanzierung hat die Bank keinen Puffer, falls der Wert der Immobilie sinkt.

- Nachhaltigkeit der Mieteinnahmen: Es wird genau kalkuliert, ob die Miete auch bei einem Mieterwechsel sicher erzielt werden kann.

- Ihre persönliche Bonität: Sie müssen nachweisen, dass Sie die monatliche Rate im Notfall auch ohne Mieteinnahmen über einen längeren Zeitraum aus Ihrem Gehalt stemmen könnten.

Das Risiko: Zinsbelastung und Cashflow

Eine Finanzierung ohne Eigenkapital bringt zwei wesentliche finanzielle Nachteile mit sich:

- Höhere Zinsen: Da das Risiko für die Bank bei einer Vollfinanzierung steigt, verlangt sie einen Zinsaufschlag. Dieser kann Ihre Rendite spürbar schmälern.

- Negativer Cashflow: Durch die höhere Kreditsumme steigen die monatlichen Raten für Zins und Tilgung. Oft reichen die Mieteinnahmen dann nicht aus, um die Bankrate und die laufenden Kosten zu decken. Sie müssen also jeden Monat privat Geld "zuschießen".

Wann kann eine 100-%-Finanzierung funktionieren?

Dieses Modell rechnet sich nur unter sehr spezifischen Bedingungen:

- A-Lage: Die Immobilie befindet sich in einer Region mit hohem Wertsteigerungspotenzial (z. B. Stuttgart oder Ludwigsburg).

- Hohe Mietrendite: Die Immobilie wirft eine so hohe Rendite ab, dass trotz Vollfinanzierung ein positiver Cashflow oder zumindest eine "schwarze Null" erreicht wird.

- Steuervorteile: Da Sie die Zinsen voll steuerlich absetzen können, kann die Vollfinanzierung für Anleger mit sehr hohem Steuersatz strategisch sinnvoll sein.

Unsere Empfehlung: Der goldene Mittelweg

Auch wenn Vollfinanzierungen möglich sind, raten wir zur Vorsicht. Als Faustregel gilt:

Finanzieren Sie mindestens die Kaufnebenkosten (Grunderwerbsteuer, Notar, Makler) aus eigenen Mitteln.

Wenn Sie diese ca. 10–12 % des Kaufpreises selbst aufbringen, sinkt Ihr Zinssatz deutlich, die Wahrscheinlichkeit einer Kreditzusage steigt und Ihr finanzielles Risiko bleibt kontrollierbar. Eine Immobilie ohne jegliches Sicherheitsnetz zu kaufen, kann bei unvorhersehbaren Reparaturen oder Mietausfällen schnell zur Belastung werden.

Eine Vollfinanzierung ist ein Instrument für erfahrene Anleger mit starkem Einkommenshintergrund. Für den soliden Vermögensaufbau ist ein gewisser Eigenkapitalanteil das sicherere Fundament.

Kapitalanlage Immobilien in Ludwigsburg und der Region

Wer heute in Sachwerte investiert, sucht vor allem eines: Zukunftssicherheit. Die Region rund um Ludwigsburg und Stuttgart hat sich im Jahr 2026 erneut als einer der stabilsten Immobilienmärkte Deutschlands behauptet. Doch was macht diesen Standort für Sie als Kapitalanleger so attraktiv, und wo genau lohnt sich der Einstieg?

Warum die Region Ihr Kapital schützt

Die Attraktivität unserer Region basiert auf einem wirtschaftlichen Fundament, das in Europa seinesgleichen sucht:

- Kraftzentrum der Wirtschaft: Mit Global Playern aus der Automobilindustrie, dem Maschinenbau und der IT-Branche bietet der mittlere Neckarraum krisenfeste Arbeitsplätze und eine hohe Kaufkraft.

- Magnetwirkung Stuttgart: Die unmittelbare Nähe zur Landeshauptstadt sorgt für einen konstanten Zustrom an Fachkräften, die hochwertigen Wohnraum suchen.

- Angebotsknappheit: Die geografische Lage und begrenzte Neubauflächen treffen auf eine wachsende Bevölkerung. Das Ergebnis: Eine Nachfrage, die das Angebot dauerhaft übersteigt.

Relevante Lagen für Ihr Portfolio

Nicht jede Stadt bedient das gleiche Anlegerprofil. In der Region unterscheiden wir zwischen verschiedenen Dynamiken:

- Ludwigsburg: Das "Barockjuwel" bietet höchste Lebensqualität und eine perfekte Infrastruktur. Hier investieren Sie in eine wertstabile A-Lage mit exzellenter Wiederverkaufbarkeit.

- Leinfelden-Echterdingen: Durch die Nähe zum Flughafen und zur Messe Stuttgart ist dies ein Hotspot für Business-Apartments und Pendler.

- Bietigheim-Bissingen: Ein wirtschaftliches Schwergewicht mit eigenem starkem Arbeitsmarkt. Ideal für Anleger, die Stabilität und eine sehr gute Anbindung nach Norden suchen.

- Vaihingen an der Enz: Hier finden sich oft noch attraktivere Einstiegspreise bei gleichzeitig hoher Mietnachfrage durch die gute Bahnanbindung (ICE/Regionalexpress).

- Remseck am Neckar: Durch die Stadtbahnanbindung nach Stuttgart und die idyllische Lage am Wasser besonders beliebt bei Familien – ideal für langfristige Mietverhältnisse.

Marktlage 2026: Ein optimales Zeitfenster für Anleger

Nach den volatilen Jahren der frühen 2020er hat sich der Markt nun konsolidiert. Im aktuellen Jahr 2026 sehen wir:

- Moderate Preissteigerungen: Der Markt ist weg von spekulativen Sprüngen hin zu einem gesunden, substanzstarken Wachstum.

- Stabiles Mietpreisniveau: Die Mieten steigen moderat, aber stetig, was Ihre Renditekalkulation planbar macht.

- Planbare Zinsen: Die Finanzierungskosten haben sich auf einem Niveau eingependelt, das langfristige Kalkulationen wieder solide ermöglicht.

Lokale Expertise schlägt Statistik

Ein häufiger Fehler von Anlegern ist das Vertrauen auf deutschlandweite Durchschnittswerte. Der Immobilienmarkt in Ludwigsburg folgt eigenen Gesetzen.

Wichtig zu wissen: Ein "günstiger" Quadratmeterpreis in einer strukturschwachen Region Deutschlands kann teurer sein als ein hoher Preis in Ludwigsburg, wenn dort die Mieteinnahmen unsicher sind. In unserer Region kaufen Sie Vermietungssicherheit.

Ihr Partner vor Ort: Concept Living

Die Suche nach der perfekten Anlageimmobilie erfordert Fingerspitzengefühl und ein tiefes Verständnis für die Straßenzüge und Quartiere unserer Heimat.

Concept Living ist in Ludwigsburg und der gesamten Region verwurzelt. Wir kennen nicht nur die aktuellen Marktwerte, sondern wissen auch, wo zukünftige Stadtentwicklungsprojekte Ihre Rendite positiv beeinflussen können.

Möchten Sie Ihr Kapital gewinnbringend und sicher investieren? Wir beraten Sie persönlich und individuell bei der Suche nach Ihrer nächsten Anlageimmobilie. Kontaktieren Sie uns für ein unverbindliches Erstgespräch – gemeinsam finden wir das Objekt, das wirklich zu Ihren Zielen passt.

Fazit – Wann ist eine Immobilie als Kapitalanlage sinnvoll?

Sie haben nun die wesentlichen Aspekte der Immobilien-Investition kennengelernt – von der harten Kalkulation der Nettorendite bis hin zur Bedeutung der regionalen Marktlage. Doch wann ist der Moment gekommen, an dem Sie guten Gewissens den Kaufvertrag unterschreiben können?

Zum Abschluss fassen wir die wichtigsten Erkenntnisse für Sie zusammen, damit Sie Ihr Investment mit Sicherheit angehen können.

Die drei Säulen des Erfolgs: Eine Zusammenfassung

Eine Anlageimmobilie ist dann sinnvoll, wenn sie auf einem stabilen Fundament aus drei Faktoren steht:

- Die Rendite muss stimmen

- Die Lage entscheidet

- Wissen schützt vor Verlusten: Immobilien sind kein Selbstläufer

Es ist wichtig, realistisch zu bleiben: Eine Kapitalanlage in Stein und Beton ist kein "Passives Einkommen", bei dem Sie sich um nichts kümmern müssen. Sie erfordert zu Beginn Zeit für die Auswahl, eine sorgfältige Verwaltung und die Bereitschaft, Verantwortung für den Erhalt des Objekts zu übernehmen.

Doch mit der richtigen Vorbereitung und einem starken Partner an Ihrer Seite verwandelt sich der Aufwand in eine der solidesten Anlageformen unserer Zeit. Im Vergleich zu volatilen Aktienmärkten oder niedrig verzinsten Sparprodukten bietet die Immobilie eine greifbare Sicherheit, die zudem von steuerlichen Vorteilen und dem Hebel durch Fremdkapital profitiert.

Die langfristige Perspektive ist entscheidend

Immobilien-Investments sind kein Werkzeug für kurzfristige Spekulationen. Ihr wahres Potenzial entfaltet sich über Jahrzehnte. Durch die stetige Tilgung des Darlehens durch Ihren Mieter und die schleichende Wertsteigerung bauen Sie sich ein Vermögen auf, das im Alter eine zusätzliche Rentensäule oder ein Erbe für die nächste Generation darstellt.

Ihr nächster Schritt: Persönliche Beratung statt Risiko

Sie überlegen, eine Kapitalanlage in der Region Ludwigsburg zu kaufen, sind sich aber unsicher bei der Bewertung eines Objekts oder der Kalkulation der Rendite?

Überlassen Sie Ihren finanziellen Erfolg nicht dem Zufall. Concept Living ist Ihr lokaler Experte für den Immobilienmarkt in und um Ludwigsburg. Wir unterstützen Sie dabei, die Spreu vom Weizen zu trennen und finden gemeinsam die Immobilie, die perfekt zu Ihrer persönlichen Anlagestrategie passt.

Nutzen Sie unsere Expertise: Concept Living berät Sie kostenlos und persönlich. Lassen Sie uns gemeinsam den Grundstein für Ihr Immobilienportfolio legen.

Kontaktieren Sie uns gerne für ein unverbindliches Gespräch!

Beitrag teilen

Weitere interessante Blogbeiträge